¿Perdió a un ser querido?

Probate Law Group

Socio verificado en Florida para asuntos de sucesión y patrimonio.

(813) 600-9717Florida es la tercera economía estatal más grande de EE. UU., impulsada por el turismo, los servicios financieros, la salud, la agricultura, la industria aeroespacial y uno de los mercados inmobiliarios residenciales más activos del país. Imán desde hace mucho tiempo para jubilados, inversionistas y migración desde otros estados, los 67 condados de Florida abarcan densas zonas metropolitanas costeras y mercados del interior en rápido crecimiento, donde la rotación de propietarios, los procesos sucesorios y el flujo de activos en dificultades son inusualmente altos. Las protecciones de vivienda familiar (homestead) del estado, la ausencia de impuesto estatal sobre la renta, el sistema de ejecución hipotecaria judicial, la presión sobre los seguros provocada por los huracanes, el aumento de los impuestos a la propiedad y la desaceleración de la migración han creado un panorama más complejo, pero aún lleno de oportunidades, para propietarios, herederos, acreedores, reclamantes de excedentes e inversionistas residenciales de cara a 2026.

Servicios en Florida

Acerca de Florida

Florida, fundada en el siglo XVI, evolucionó de ser una colonia española a convertirse en un próspero estado conocido por sus lugares emblemáticos como los Everglades y Disney World. Hoy en día, su economía se impulsa por el turismo, la atención médica y la industria aeroespacial, lo que genera abundantes oportunidades en el sector inmobiliario y en industrias emergentes, posicionando a Florida como un dinámico centro de inversiones diversas y crecimiento.

Los 10 más poblados. Damos cobertura a los 67.

En Florida, el proceso sucesorio es donde las brechas de herencia, las elecciones del cónyuge supérstite y el estatus de la vivienda familiar (Homestead) se cruzan con los defectos en el título, los tiempos de la ejecución hipotecaria, los reclamos de fondos excedentes y el riesgo del tax deed (venta de propiedades por impuestos atrasados), generando un flujo constante de oportunidades en torno a propiedades heredadas y parcialmente abandonadas.

Los desalojos residenciales en Florida se rigen principalmente por la Fla. Stat. ch. 83 (Part II) y se presentan ante el tribunal del condado (county court). El proceso normalmente comienza con la notificación escrita correcta: por falta de pago del alquiler, una notificación de 3 días para pagar o desalojar (excluyendo fines de semana/feriados) conforme al §83.56(3); por incumplimiento del contrato de arrendamiento, una notificación de 7 días para subsanar conforme al §83.56(2)(b); y por ciertas infracciones graves/reincidentes, una notificación de 7 días para dar por terminado el arrendamiento conforme al §83.56(2)(a). Las terminaciones de arrendamientos de mes a mes utilizan un período más largo de “notificación para desocupar” (notice to quit) basado en el plazo del arrendamiento (comúnmente 15 días antes de la próxima fecha de vencimiento del alquiler en los arrendamientos mensuales).

Si el inquilino no cumple con la notificación, el arrendador presenta una demanda de desalojo (y a menudo un cargo separado por daños/alquileres atrasados). Tras la notificación de la demanda, los inquilinos por lo general deben responder con rapidez; en las defensas por retención del alquiler, el requisito de registro/depósito del alquiler de Florida es un punto de apalancamiento importante: no depositar el alquiler en disputa puede dar lugar a una sentencia en rebeldía. Los casos no impugnados pueden avanzar con rapidez; los casos impugnados (mociones, solicitud de juicio con jurado sobre los daños, problemas con la notificación de la demanda y la congestión del calendario judicial local) pueden prolongar los plazos.

Cuando el arrendador obtiene una sentencia final de posesión, el Secretario del Tribunal (Clerk) emite una orden de posesión (writ of possession) dirigida al alguacil (sheriff). El alguacil fija la orden y programa el desalojo físico. En la práctica, los inversionistas y operadores de propiedades deben prever un amplio rango de plazos: a menudo unas pocas semanas en las sentencias en rebeldía sencillas, pero varias semanas a varios meses cuando la notificación de la demanda es difícil, el inquilino impugna el caso o existen retrasos acumulados en la programación del alguacil; por ello, la capacidad de los tribunales y de los alguaciles condado por condado es relevante.

Para los inversionistas en tax deed, los compradores de excedentes de la ejecución hipotecaria, los herederos que sanean una propiedad familiar (Homestead) heredada y los operadores que adquieren títulos con descuento en subasta, la acción para sanear el título es el puente práctico entre un producto de escritura del condado y un interés comercializable y asegurable mediante seguro de título.

Encuentre su condado a continuación.

Todos nuestros servicios, en todo el estado.

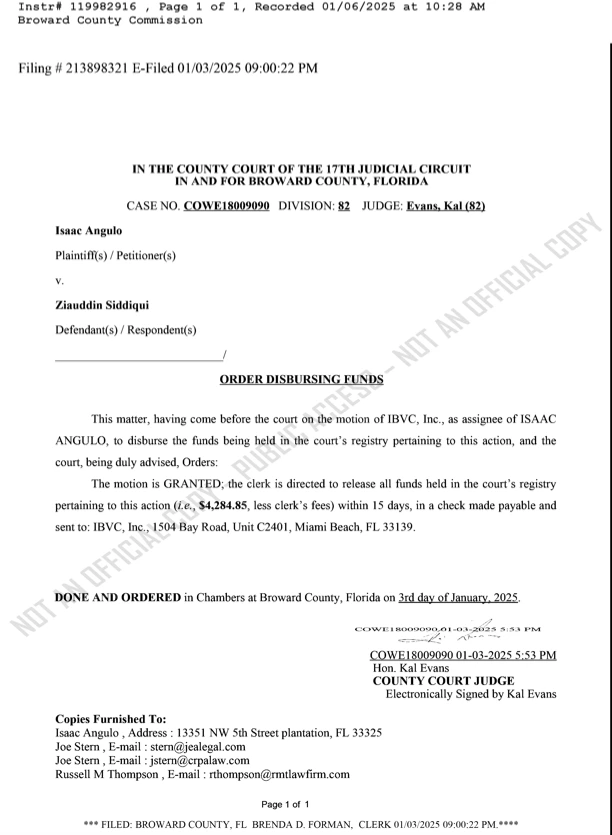

EXCEDENTES

Excedentes de ejecución hipotecaria o de tax deed que se le adeudan al propietario anterior. Presentamos el reclamo, asistimos a la audiencia y desembolsamos los fondos.

Más información →

SENTENCIAS

Sentencias de desalojo, de reclamos menores y por gravámenes convertidas en efectivo. Presentaciones listas para el tribunal, ejecución en todo el estado.

Más información →

SUCESIÓN

Administración sumaria, formal y auxiliar. Cerramos la sucesión y liberamos los fondos retenidos en bienes inmuebles.

Más información →

INMUEBLES

Propiedad heredada, gravámenes, intereses fraccionarios, acciones de partición. Desbloqueamos su interés y lo convertimos en efectivo.

Más información →Casos activos, recuperaciones reales, alcance estatal.

“La sede en Tampa significa que conocen a cada juez de Hillsborough. El caso avanzó rapidísimo.”Daniela M.

“IBVC gestionó nuestra sucesión en Hillsborough desde la presentación hasta el desembolso. Se cerró en 71 días.”Marcus L.

“Reclamo de excedentes de ejecución hipotecaria presentado dentro del plazo de 60 días. Fondos liberados, sin disputas con gravámenes secundarios.”Sarah K.

¿Perdió a un ser querido?

Socio verificado en Florida para asuntos de sucesión y patrimonio.

(813) 600-9717¿Tiene bienes raíces?

Descubra cómo IBVC convierte los intereses sobre propiedades en liquidez el mismo día.

Más información¿Es un profesional con licencia?

Abogados, exploradores y notarios: envíe casos calificados y reciba su pago.

Postularse